国家统计局9月10日公布的数据显示,8月CPI同比-0.4%,预期-0.2%,前值0%;环比持平。核心CPI继续回升,同比上涨0.9%,涨幅比上月扩大0.1个百分点,连续第4个月扩大。PPI同比下降2.9%,预期-2.9%,前值-3.6%,环比持平。

观点:

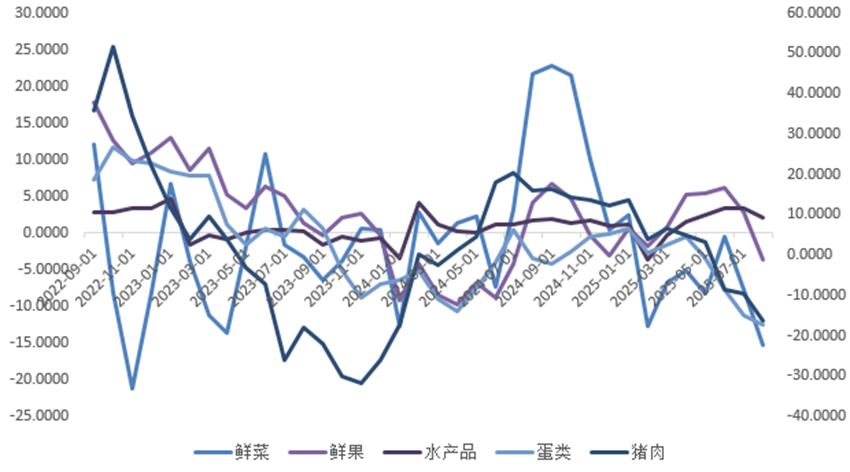

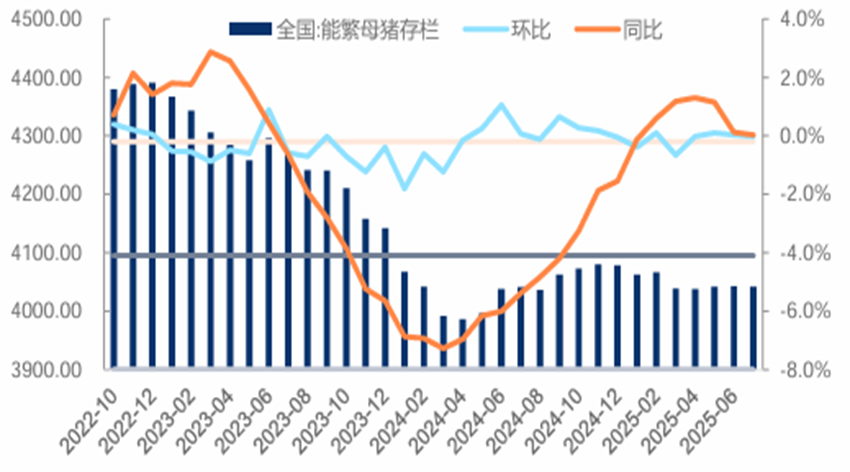

一、食品供应旺季影响,物价水平平稳运行。农产品供应持续位于旺季,鲜菜鲜果、蛋类等食品供给较为充足,食品CPI同比进一步回落,录得-2.5%,环比上涨0.5%,环比上行或受高温多雨天气影响减弱推动。在猪周期以及需求淡季作用下,猪肉供需失衡进一步加剧,猪肉价格下降1.2%,其余禽肉类价格亦多数下行。随着出栏节奏恢复,生猪供应增加,中元节前、开学学校集中采购结束,需求增长有限,供需偏弱格局下,生猪价格或承压,从而拖累整体食品项价格。值得关注的是,本月核心CPI同比上涨0.9%,创近两年半新高,反映通胀结构性差异显著,服务消费复苏好于整体需求。

进入8月后,此前紧张的伊以冲突出现缓和迹象,其对油价的短期扰动边际减弱,国际油价支撑减少,带动我国油价随之下行。除此之外,现阶段我国以更大力度和更精准措施提振消费,新质生产力成长壮大,居民消费需求较去年得到更大程度释放,部分消费品价格(如文娱耐用消费品等)及以汽车为代表的耐用消费品价格同比均有好转。但在暑期结束后,文旅行业价格或有所下行,叠加贸易战局势短期好转,非食品价格料回落。但食品端供需格局短期无法改变,压力尚存,此消彼长下,CPI大概率在0%水平小幅波动。

图 1核心通胀稳步复苏

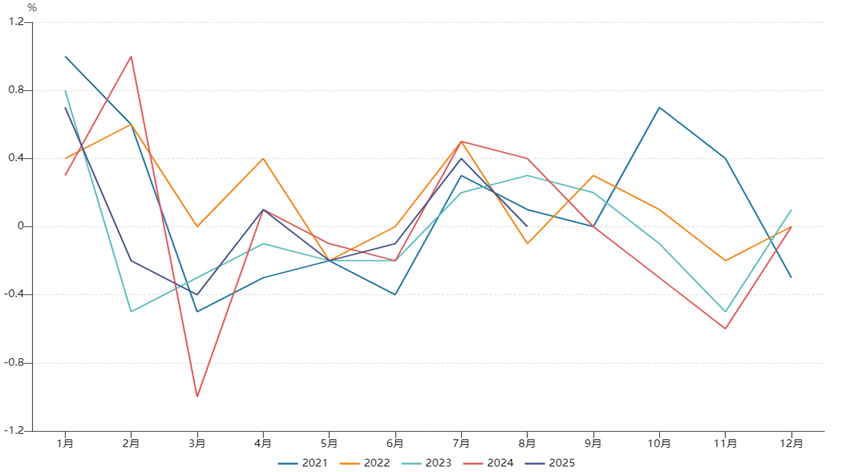

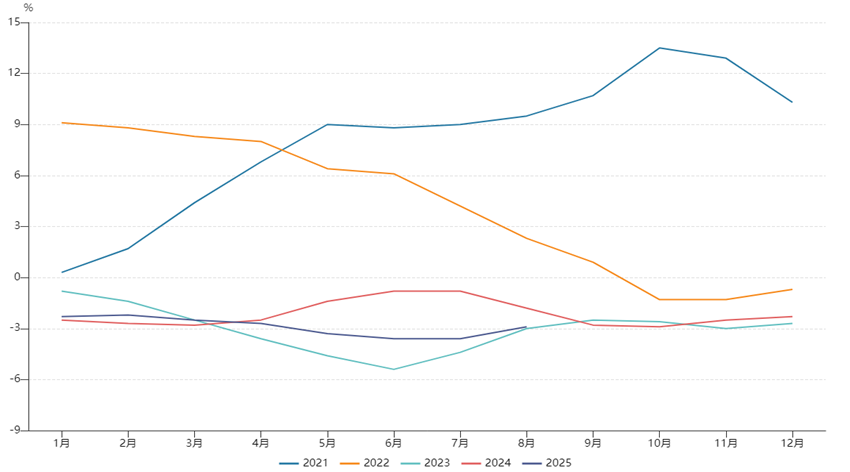

图 2 CPI环比回落

图 3食品供过于求

图 4能繁母猪存栏量

资料来源:Mysteel,瑞达期货(002961)研究院

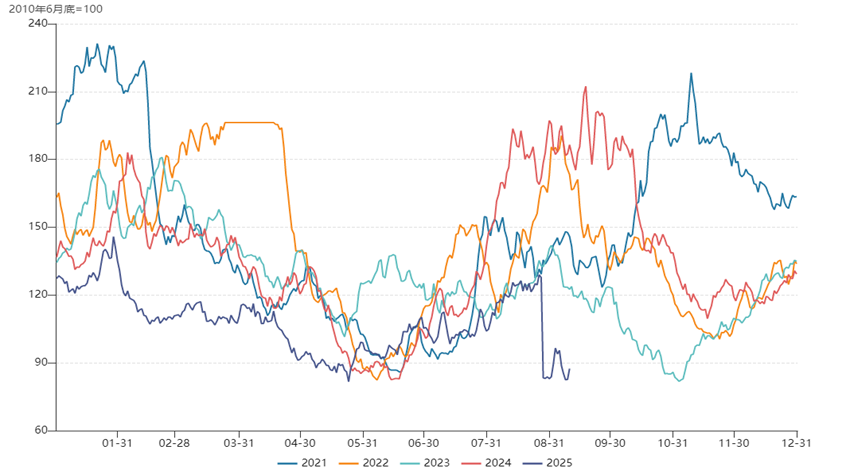

图 5蔬菜价格显著下行(中国寿光指数)

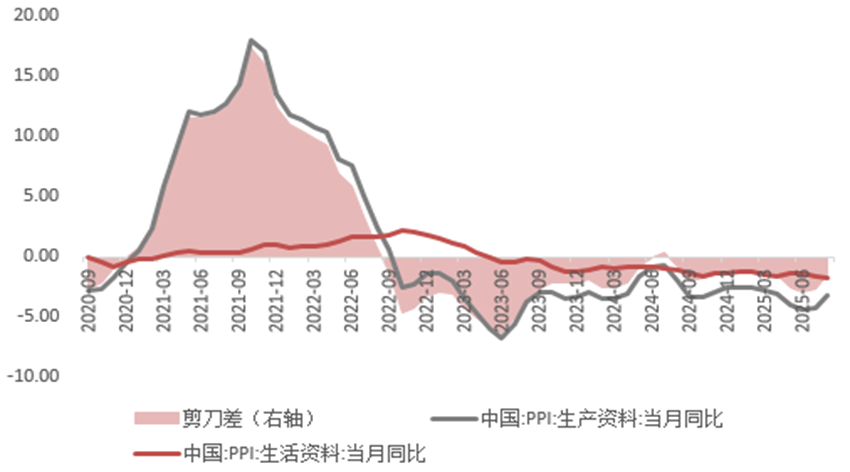

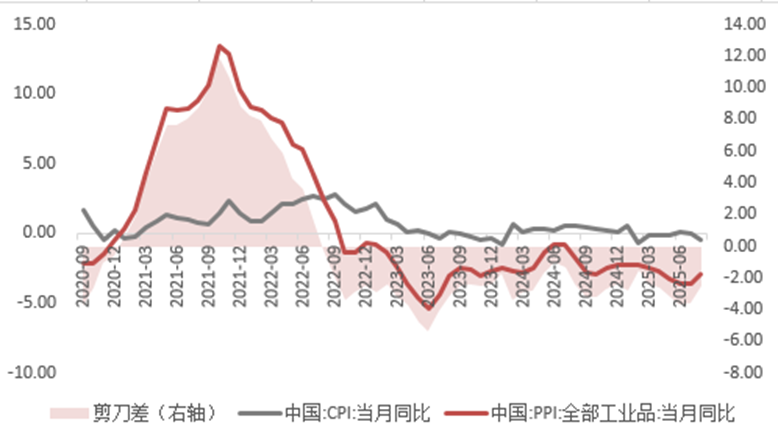

二、输入性因素带动原材料价格下行。8月我国PPI同比下降2.9%,预期-2.9,前值-3.6%;环比持平,供需失衡是核心因素。虽本月PPI仍位于负增区间,但工业品价格的下行压力已有所缓和。具体来看,供需关系改善影响部分能源和原材料行业价格环比由降转涨,同时输入性因素影响国内石油和部分有色金属行业价格环比回落。其中煤炭加工价格由上月下降4.7%转为上涨9.7%,改善幅度最为显著。本月生产资料价格同比下降3.2%,生活资料价格下降1.7%,剪刀差收窄,上下游材料价格分化局势小幅好转,但不改下游企业盈利能力疲弱,与PMI小型企业景气度疲弱维持一致。

总的来看,8月工业品价格同比降幅收窄,而产成品库存不断缩小,工业企业呈现主动去库存特征,但需求不足、供需失衡特征始终存在,企业竞争加剧了价格下行压力。四季度,随着低基数效应影响边际减弱,PPI料有所回升,但大概率在负增区间运行,回升幅度取决于国内需求修复力度。

图 6工业需求持续承压

图 7生产、生活资料剪刀差变化小

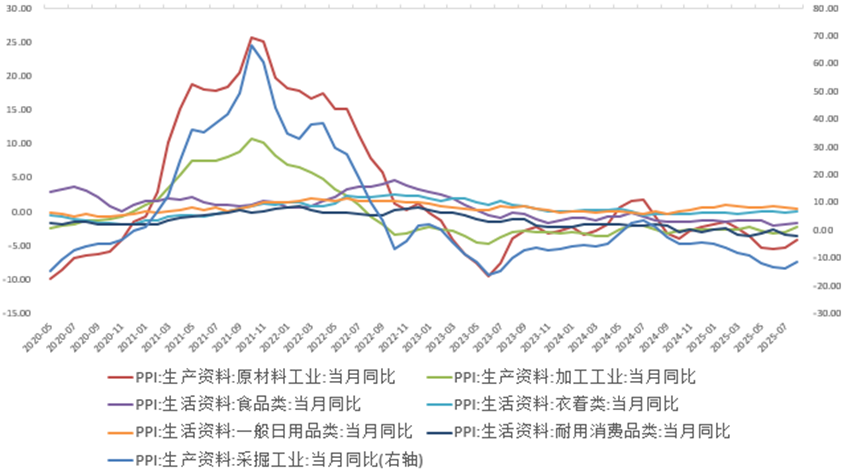

图 8 PPI分行业同比

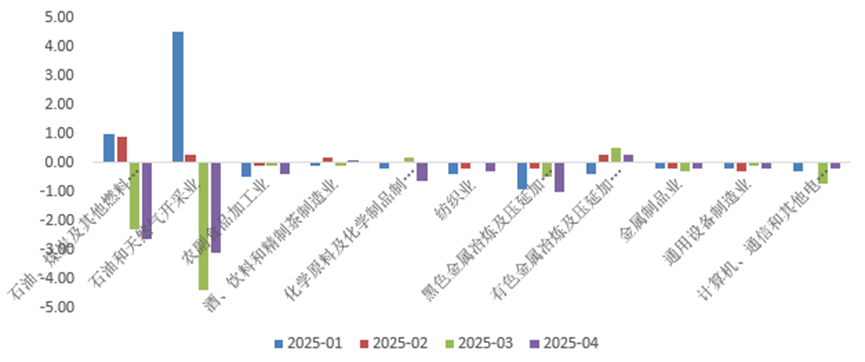

图 9 PPI分行业环比

图 10CPI、PPI剪刀差低位运行

亿腾证券提示:文章来自网络,不代表本站观点。